有资格配资的人,先看这3条硬指标

<炒股配资门户>有资格配资的人,先看这3条硬指标

很多人一提到“融资”什么样的人有资格配资,就觉得是借钱消费、以贷养贷。

真正健康的个人融资,是用低成本钱帮自己赚钱、解决刚需,而不是越借越穷。

今天用大白话,给普通人讲透:怎么建立一套不坑自己、越用越顺的融资逻辑。

一、先搞懂:普通人融资,到底为了啥?

错误思路:

没钱花了→借钱→还不上→再借→利息滚雪球→彻底崩盘

健康思路:

只在3种情况融资,其余一律不碰

买刚需房(自住,不是炒房)

做靠谱投资/创业(有把握、能覆盖成本)

应急周转(短期、可控、能快速还清)

记住一句话:

融资是工具,不是收入;利息是成本,不是小钱。

二、第一步:先把自己的“信用底盘”打牢

想融资,先养信用;信用烂了,啥都白搭。

重点做好3件事:

征信绝对不能乱查

不要频繁点网贷、测额度,查询太多直接影响贷款审批。

所有账单按时还

信用卡、花呗、借呗、贷款,晚一天都算逾期,逾期记录会跟着你好几年。

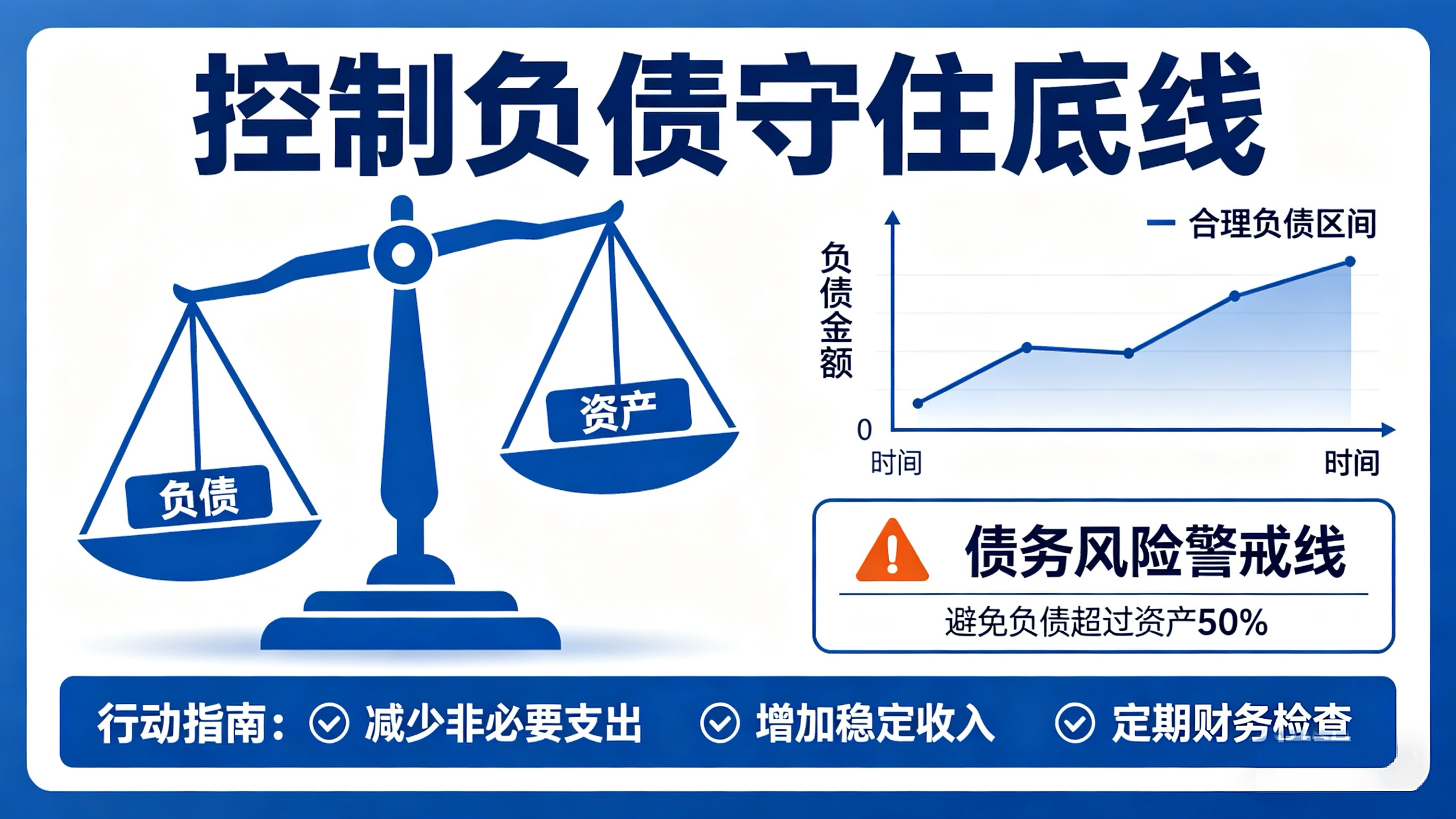

负债率别太高

月还款总额,尽量不超过月收入的30%–40%,超过就很危险。

三、第二步:选对钱——低成本优先,高息坚决不碰

普通人融资,按这个顺序选,成本最低、最安全:

1️⃣ 银行正规贷款(房贷、车贷、信用贷)

利息最低、最稳,首选。

2️⃣ 支付宝/微信等正规平台

利率透明,适合小额短期周转。

3️⃣ 信用卡合理使用

免息期用好=免费用钱,但千万别逾期、别分期太多。

坚决远离

高利贷、砍头息、套路贷、不知名小贷、线下私贷。

利息高、套路多,一沾基本就陷进去。

四、第三步:控制节奏——别把自己借到“断供”3条铁律,守住底线:

不借超出能力的钱

就算能贷到50万,你还不起,一分都别多借。

不借长期高息钱

年化超过15%的钱有资格配资的人,先看这3条硬指标,尽量别长期用,赚的钱不够还利息。

不盲目叠加负债

房贷+车贷+信用贷+网贷,叠加越多,风险越大。

健康状态:负债可控、月供轻松、手里有结余、心里不慌。

五、第四步:用对钱——让钱帮你,而不是拖垮你

正确用法:

用低息房贷买房自住

用小额周转解决紧急事

用靠谱投资覆盖利息,产生正向收益

错误用法:

借钱旅游、买奢侈品、挥霍

借钱炒股、炒币、盲目创业

以贷养贷、拆东墙补西墙

钱只有用在“增值或刚需”上,融资才有意义。

六、普通人极简融资公式(直接照做)

养征信 → 2. 控负债 → 3. 选低息 → 4. 少而精

只刚需/增值/应急 → 6. 按时还 → 7. 越用信用越好

坚持这套逻辑,你的融资能力会越来越强,成本越来越低。

总结

普通人不要怕融资,但要会融资。

健康的逻辑是:

低成本、可控、有目的、能还清。

乱借钱是坑,会用钱是财商。

️ 免责声明

本文仅为科普分享,不构成投资、贷款建议。借贷有风险,请根据自身还款能力谨慎操作,务必选择正规金融机构。

#个人融资 #财商思维 #负债管理 #征信 #贷款攻略 #普通人理财