30万闲钱咋理财不踩坑?避开这几件事,附适配方案

<炒股配资门户>30万闲钱咋理财不踩坑?避开这几件事,附适配方案

家人们,最近是不是被两大消息搞懵了?一边是金银暴跌超34%,市值蒸发7.2万亿,无数囤金者亏麻离场;一边是手里攥着30万闲钱,存银行利息低到可怜,投别的又怕亏,急得抓心挠肝。

说实话,现在普通人理财,最怕的就是“跟风踩坑”——前阵子跟风囤金的,如今亏得直跺脚;盲目跟风买理财、炒股票的,不少人也血本无归。30万闲钱,说多不多说少不少,可能是攒了三五年的工资,可能是买房首付备用金,容不得半点瞎折腾!

今天不搞虚的,不聊专业术语,就用大白话+真实数据+普通人案例,给大家3套实打实的30万闲钱配置方案,适配不同人群,不管你是怕亏的上班族、宝妈,还是能扛点波动的年轻人,都能对号入座,避开所有坑!

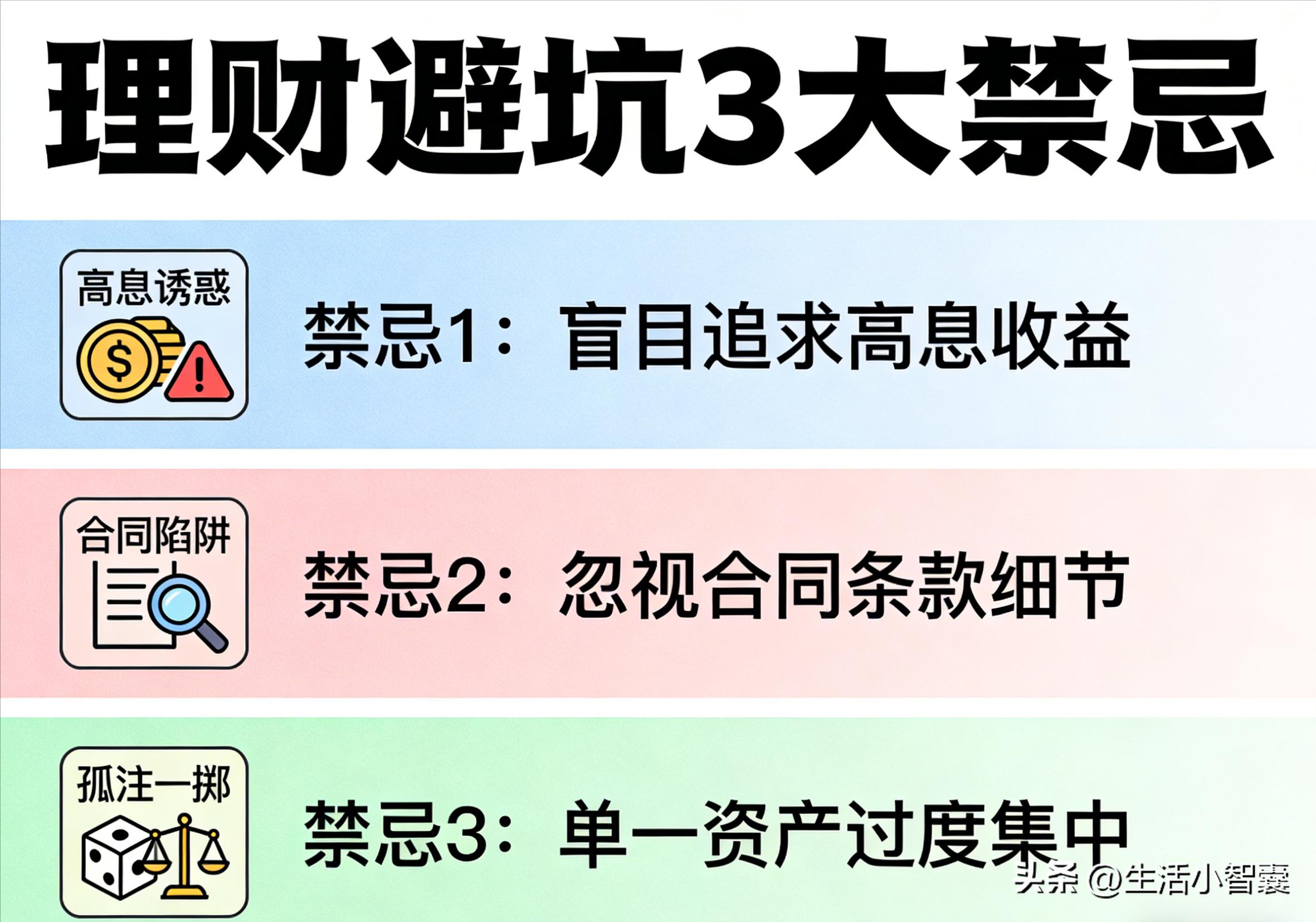

先避坑!这3件事千万别做

在说配置方案前,先给大家敲黑板!结合最近的市场行情,这3件事绝对不能碰,碰了大概率亏:

1. 别跟风囤金/炒金银期货:近期金银暴跌超34%,不管是实物金还是金银期货,短期波动极大,普通人进去就是当“接盘侠”。举个真实例子,杭州的老张,前段时间听人说“金银必涨”,拿30万闲钱全买了投资金条,如今直接亏了10.2万,相当于一年的工资,追悔莫及。

2. 别碰“保本高收益”陷阱:现在银行大额存单利率都快进入“0字头”,部分中小银行3个月大额存单利率才0.93%,但凡有人说“保本年化8%以上”,全是骗局,要么是非法集资,要么是高风险套路,最后本金都可能拿不回。

3. 别把30万全投一个地方:不管是全存银行、全买基金,还是全炒股,都是大忌——全存银行跑不赢通胀,钱会贬值;全买基金/股票,一旦市场下跌,直接亏麻,分散配置才是普通人的保命符。

方案一:稳健型(适合宝妈、上班族、老年人,怕亏首选)

核心逻辑:保本为主,兼顾灵活,收益稳当,哪怕市场波动(比如金银暴跌、股市下跌)30万闲钱咋理财不踩坑?避开这几件事,附适配方案,也不影响本金安全,适合风险承受能力极低的人。

具体配置(实打实数据,贴合2月最新行情):

1. 大额存单(15万):选国有大行3年期大额存单,年化2.3%左右,到期利息×2.3%×3=10350元,保本保息,支持转让,急用钱也能少亏息;如果想更灵活,也能选中小银行1年期大额存单,年化1.8%左右,到期利息2700元。

2. 储蓄国债(10万):3年期储蓄国债,年化2.35%,每年付息,到期利息×2.35%×3=7050元,以国家信用背书,比大额存单略高,每月10日起售,适合长期闲置的钱。

3. 货币基金(5万):年化1.2%-1.5%,随取随用,比如余额宝、微信零钱通,既能当应急资金,又能赚点零花钱,5万一年利息大概600-750元。

总收益:一年大概3850-4500元,虽然不算高,但绝对保本,灵活度也够,不用操心波动,适合只想“稳稳赚点零花钱”的人。

真实案例:郑州宝妈小李,手里有30万闲钱,要兼顾家庭应急和稳健收益,就按这个方案配置,去年一年赚了4200元,比全存银行多赚1000多,而且去年年底股市下跌、今年年初金银暴跌,她的本金一分没亏,特别安心。

方案二:平衡型(适合有少量投资经验,想多赚点)

核心逻辑:一半稳健保本,一半灵活增值,既能守住本金,又能抓住少量收益机会,承受轻微波动(最大亏损不超过5%),适合上班族、中年人群。

具体配置(2月最新数据,有理有据):

1. 大额存单(12万):国有大行3年期,年化2.3%,到期利息8280元,保本保息,筑牢本金安全线。

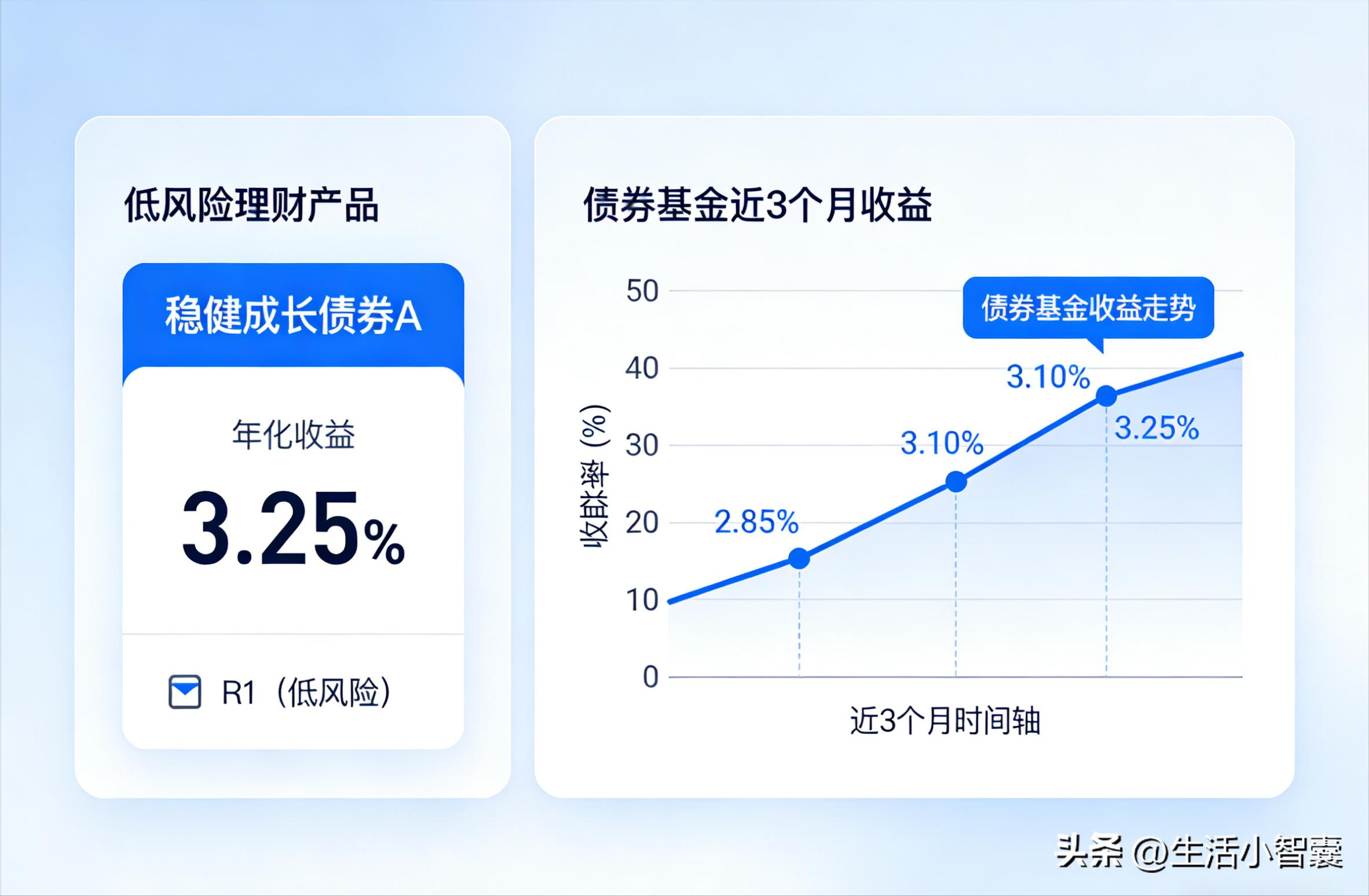

2. 低风险银行理财(10万):选国有行R2级保本理财,年化3.6%左右,比如工商银行“稳健增值”系列,一年利息3600元;如果能接受轻微波动,也能选城商行低风险理财,年化最高5.14%,一年利息5140元(季季正收益,最大回撤仅0.15%)。

3. 债券基金(8万):选纯债基金或短债基金,比如双债A,近3个月年化1.2%左右,一年预期收益960元,波动极小,比货币基金收益高,比股票基金安全。

总收益:一年大概4760-6140元,比稳健型多赚1000-1600元,偶尔会有轻微波动,但基本不会亏本金,兼顾稳和收益。

真实案例:北京上班族小王,工作5年攒了30万闲钱,有少量基金投资经验,按这个方案配置了1年,去年赚了5800元,期间遇到基金小幅下跌,他没有慌,持有到期后不仅没亏,还比存银行多赚了2000多,特别满意。

方案三:进取型(适合25-35岁,能扛波动,想多赚)

核心逻辑:30%稳健保本,70%灵活增值,能承受一定波动(最大亏损可能达10%),适合年轻、有稳定收入、能长期持有的年轻人,不适合怕亏的人。

具体配置(贴合2月最新市场,不盲目推荐高风险):

1. 货币基金(9万):年化1.2%-1.5%,作为应急资金,随取随用,一年利息1080-1350元,守住应急底线。

2. 券商新客理财(10万):仅面向首次开户客户,保本保息,年化5%-8%,期限30天左右,一年可以循环购买,预期年收益5000-8000元,收益比银行理财高很多,无风险。

3. 指数基金(11万):选宽基指数基金(比如沪深300、中证500),采用定投方式,每月投1万左右,长期持有3-5年,年化预期8%-12%,短期可能波动,但长期大概率盈利,一年预期收益8800-13200元。

总收益:一年预期8880-22550元,收益上限高,但波动也大,比如遇到股市下跌,可能会暂时亏损,需要有耐心,长期持有才能看到收益。

真实案例:深圳年轻白领小张,28岁,月收入1.5万,有30万闲钱,能扛波动,按这个方案配置了2年,期间遇到过股市下跌,基金亏了1万多,但他没有割肉,坚持定投,如今不仅回本,还赚了18000元,比前两种方案收益高很多。

最后提醒:3个理财真理,普通人一定要记住

1. 收益和风险成正比:没有保本高收益,哪怕是年化5%以上的产品,也会有轻微波动,别贪多,稳字当头;

2. 别跟风操作:金银暴跌、股市上涨,都别盲目跟风,别人亏的时候,你守住本金,就已经赢了;

3. 理财是长期的事:30万闲钱,别想着“一夜暴富”,不管选哪种方案,长期持有万得理财官网,才能实现保值增值,急功近利只会亏。

其实普通人理财,不用搞得多复杂,根据自己的风险承受能力,选对方案,分散配置,避开坑,就比大多数人强。

#有30w闲钱,如何投资理财#